钠电池内外因共促,方兴未艾,钠电将迎量产元年

钠电池优势突出,产业资本积极介入,迎发展良机。相较锂电池,钠电池成本低、资 源丰富、倍率性能及低温性能好、安全性好;相较铅酸电池,钠电池能量密度高、低温性 能好、循环次数高、无环境污染。基于钠电池的相对优势,其在电动两轮车、低速电动车 及储能领域具良好应用前景,叠加碳酸锂价格维系高位,钠电发展内外因共振,迎发展良 机,而产业资本亦积极介入,推动钠电产业化进程。

钠电池具有高安全性、低温性能及倍率性能好、成本低、资源丰富等优点。安全性方 面,锂元素化学活性高于钠,导致锂电池易燃易爆,钠电池无此忧虑,安全性能优;钠电池低温性能好,根据宁德时代第一代钠电池发布会,其钠电池在-20℃可实现 90%以上放电 保持率,相较磷酸铁锂电池 70%放电保持率的表现,低温性能优势突出。

倍率性能方面,宁德时代一代钠电池产品常温充电 15 分钟,电量即可达到 80%以上;成本方面,钠电池电解 液中以钠盐替代锂盐,以钠正极材料替代锂正极材料,负极集流体以铝箔替代铜箔,均可实现材料端的降本,因此钠电池产业化后,材料端 BOM 成本将显著低于锂电池。 相较铅酸电池,钠电池能量密度更高,循环寿命更长。综合性能来看,钠电池介于锂 电池、铅酸电池之间,将同步具有向上替代锂电、向下替代铅酸电池的市场空间。

钠电两轮车先行,低速电动车、储能逐步渗透。 目前,中国电动两轮车以铅酸电池为主,但由于铅酸电池能量密度低、循环寿命短、污染严重,部分高端两轮车型呈现锂电替代趋势。然而,由于两轮车整体造价较低,电池成本占整车比重较高,2022 年碳酸锂价格飙升背景下,锂电两轮车市场受阻,根据 GGII 预测,2022 年中国锂电两轮车需求为 8.2GWh/yoy-22%。

在此背景下,能量密度及循环寿命均 适中,价格低于锂电池,且安全性能、低温性能更好的钠电池迎来应用良机。由于两轮车 电池设计相对简单,因此,钠电或将在电动两轮车率先迎来应用。 低速电动车与两轮车类似,整车造价较低,对电池价格敏感,钠电池亦可解决其核心痛点。但由于低速电动车单车带电量高于两轮车,电池系统设计更为复杂,在钠电产业化 初期,验证周期将更久,应用或略滞后于两轮车。

储能为钠电池另一核心应用场景,且或将成为最大规模应用场景。对于储能系统而言,由于多于新能源电站配合使用,安装于空旷场地,因此对能量密度要求相对较低。其核心 痛点在于安全性、倍率性能、循环寿命及成本:安全性方面,储能系统需要大量电池串并联,单体电池热失控或将导致储能电站连锁事故,对电池单体提出更高安全要求;倍率性能方面,储能多应用于需要频繁充放电的调频场景,需要更好的倍率性能用于调频;循环寿命方面,储能电站全生命周期度电成本与循环性能紧密相连,对循环寿命敏感性高;成本方面,储能电站投资方需满足自身经济性需求,方会参与储能投资,低储能成本将带来 更多储能项目。

综合来看,钠电池在安全性、倍率性能、成本方面均优于锂电池,循环寿 命目前与锂电池尚存差距,这主要由于钠电研发尚不成熟,而非材料本身所致。因此,我们认为,钠电在储能领域的应用将会滞后于两轮车及低速锂电,但随着钠电产业链成熟, 其在储能领域将有广阔应用前景。

锂价攀升为钠电池提供发展良机。由于全球新能源车高速发展,带动锂电池需求,而 锂矿资源有限、扩产周期长,锂资源供需失衡,全球锂价持续攀升,截至 12 月 2 日,碳酸 锂、氢氧化锂分别报价 56.65、55.95 万元/吨,较 2020 年低点价格分别上涨 13 倍、10 倍。 根据德勤分析预测,全球锂资源将在 2023-2026 年维持紧平衡状态,2026 年后供需缺口或 将持续拉大。 具体到中国,中国锂资源储量全球占比仅 7%,且品味普遍较低,开采难度大,作为全 球锂电池主要生产国,锂资源严重依赖进口,在地缘政治紧张格局下,未来或受到资源掣 肘。因此,寻找锂资源替代品,成为全球各国——尤其是中国的重要议题。钠资源地壳储 量丰富,且化学性质与锂相近,成为重要替代方案。因此,在全球锂价高企的背景下,叠 加钠电池独有内部优势,钠电发展内外因共振,迎来绝佳发展机遇。

预计 2025 年全球钠电需求将超 80GWh。我们将储能市场、两轮车市场、A00 级车市场 三大钠电需求场景分别进行测算,预计 2025 年钠电池在三者渗透率分别为 15%、25%、15%, 叠加我们对三大场景电池需求量判断,预计 2025 年钠电在三大市场需求将分别为 52、18、 13GWh,合计达 82GWh,将带动钠电正极需求 20 万吨、负极需求 11 万吨、电解液需求 13 万 吨、铝箔需求 7 万吨。

供给端:钠电发展创产业新机,多方入局盼格局重塑

产业链来看,钠电正极、负极与锂电存在较大差异,电解液以六氟磷酸钠替代六氟磷 酸锂作为电解质材料,隔膜与锂电差异较小,集流体方面,钠电负极可用铝箔替代铜箔。 因此,钠电产业化将为其特有正负极、六氟磷酸钠及铝箔带来全新机遇,新老势力纷纷切 入,抢占先机,在其产业竞备下,钠电产业化进程得以提速。

技术路径尚未定型,百花齐放

目前,钠电正极主要包括层状氧化物、普鲁士系列、聚阴离子三种技术路径,三种技 术路径各有优劣。层状氧化物综合性能最佳,其能量密度、循环寿命均较高,且结构类似 三元锂电正极材料,因此产业化进程最快,中科海钠、浙江钠创、传艺科技等钠电新势力 均采用此技术路线,宁德时代亦积极推进层状氧化物;普鲁士系列价格低廉,理论能量密 度高,但合成过程中会产生结晶水,限制循环寿命,对其产业化进程有一定影响;聚阴离 子循环寿命高,安全性好,但比容量相对较低,目前鹏辉能源、众钠能源等企业在积极布 局此技术路线。

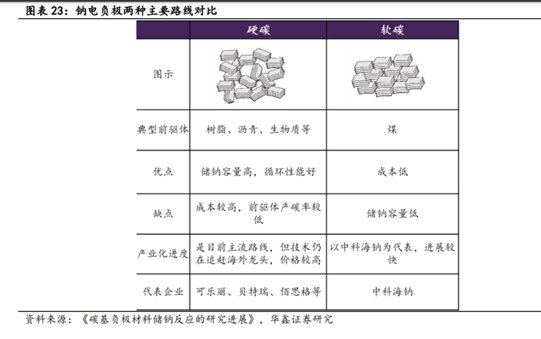

由于钠离子半径大于锂离子,锂离子所用负极材料石墨层间距过小,难以嵌入钠离子, 因此钠电池需要探寻其他负极材料,这也一度制约钠电池发展,使其产业化进程落后于锂电池。21 世纪初,无定形碳被开发用于钠电池,钠电发展迎来早期突破。 无定形碳包括硬碳、软碳,相对而言,硬碳层间距大于软碳,因此具更高储钠容量, 进而拥有更高比容量。此外,硬碳循环性能、低温性能亦优于软碳,具更佳综合性能,成 为主流企业选择。而软碳成本低廉,在钠电产业化初期更具优势,是中科海钠首选技术路 线。

新老势力纷纷切入,助力产业化加速

钠电池研发与制造端与锂电池有一定协同,但材料革新为新势力厂商带来弯道超车机 会,现阶段,以宁德时代为首的锂电旧势力,以及中科海钠、浙江钠创为首的钠电新势力, 纷纷加快产业布局,在钠电行业发展初期抢占先机。在多方势力竞争下,钠电产业链有望 加速落地,产业链降本值得期待。

电池方面,宁德时代 2021 年 7 月发布第一代钠电产品,采用钠锂混搭方案,能量密度 可达 160Wh/kg,二代钠电池能量密度进一步提升至 200Wh/kg,预计 2023 年将形成基本产 业链,推动钠电产业化;中科海钠进展较快,其 1GWh 钠电池产能已于 7 月份在安徽阜阳投 产,9 月与华阳股份合作 1GWh 产线在山西阳泉投产,预计 2023 年产能将达 3-5GWh,2024 年超 10GWh;传艺科技、维科技术对钠电已有 3-4 年布局,进展较快,2023 年将分别投产 4.5GWh、2GWh 产能;此外,比亚迪、多氟多、孚能科技等锂电企业亦进展较快,有望于 2023 年实现钠电装车。

正极材料方面,传统锂电企业中,容百科技、振华新材进展较快,均已实现吨级出货, 与下游企业积极合作,有望率先实现量产;新势力中,中科海钠已实现千吨级产能建设, 浙江钠创实现万吨级产能,二者分别有 10 万吨、8 万吨长期产能规划;此外,钠电正极材 料相较锂电有较大革新,为美联新材、七彩化学、百合花等化工企业带来全新机遇,有望 成为其切入新能源领域重要抓手。

负极材料方面,原"三大"负极材料企业贝特瑞、紫宸、杉杉股份均积极布局钠电负 极,技术路径以硬碳为主;新势力佰思格、中科海钠进展较快,二者均将于 2023 年建成万 吨级负极产线;此外,元力股份、圣泉集团传统业务与硬碳工艺有较大协同,为其切入钠 电负极奠定基础。

电解液而言,钠电电解液与锂电电解液核心差异在于电解质由锂盐切换至钠盐,以及 工艺需与钠电池体系配套,做出相应改进。目前,主流锂电池电解液、六氟磷酸锂企业天 赐材料、多氟多等均积极布局;新势力中,浙江钠创、传艺科技进展较快;丰山集团通过 控股子公司丰山全诺开展钠电池电解液业务,全诺已取得十万吨电解液项目备案证,预计 一期 5 万吨将于 2023 年 7 月投产,共 9 条产线,初步规划 2 条用于生产钠电池电解液。

综合来看,中科海钠等钠电新势力,对钠电池研发布局早,由于研发初期并无配套材 料厂商,多选择自研、自产钠电材料,相较锂电产业链旧势力,其产品性能好、产能释放 节奏快;而宁德时代等锂电厂商,具较强资金优势,且由于钠电与锂电生产工艺相近,可 由现有锂电产能快速切换至钠电,具产能优势,目前发展或主要受制于上游材料厂量产进 度。中科海钠等新势力现已实现电池与材料端的量产,传统企业亦将于 2023 年迎来产能放量。

在产业资本积极推动、实业进展持续超预期的背景下,我们预计 2023 年将成为钠电产 业化应用元年。 对于未来竞争格局,我们认为,钠电新旧势力各具优势,钠电发展为新势力带来弯道 超车机会,而布局早、进展快的传统锂电企业,亦有机会在钠电领域获得高于其在锂电的 份额。

长按识别二维码关注公众号,点击下方菜单栏左侧“微信群”,申请加入群聊